لأكثر من قرن، كانت البنوك المركزية حارسة للاستقرار النقدي، مهمتها كبح جماح التضخم ومراقبة المصارف. لكن في العقد الأخير، بدأت تتحول بهدوء إلى أكبر مسرّع لنمو شركات التكنولوجيا المالية. المفاجأة أن هذه الكيانات المحافظة هي من صمّم أقوى محركات الابتكار المالي، ليس عبر تمويل الشركات الناشئة مباشرة، بل عبر بناء “طرق عامة رقمية” يستطيع أي مطور السير عليها. بنهاية هذه القراءة، ستفهم بالضبط كيف تصمم البنوك المركزية خارطة طريق للمدفوعات الرقمية، ولماذا تتحول هذه الخرائط إلى محركات خفية لنمو التقنية المالية.

كيف تعمل خارطة طريق المدفوعات الرقمية للبنك المركزي؟

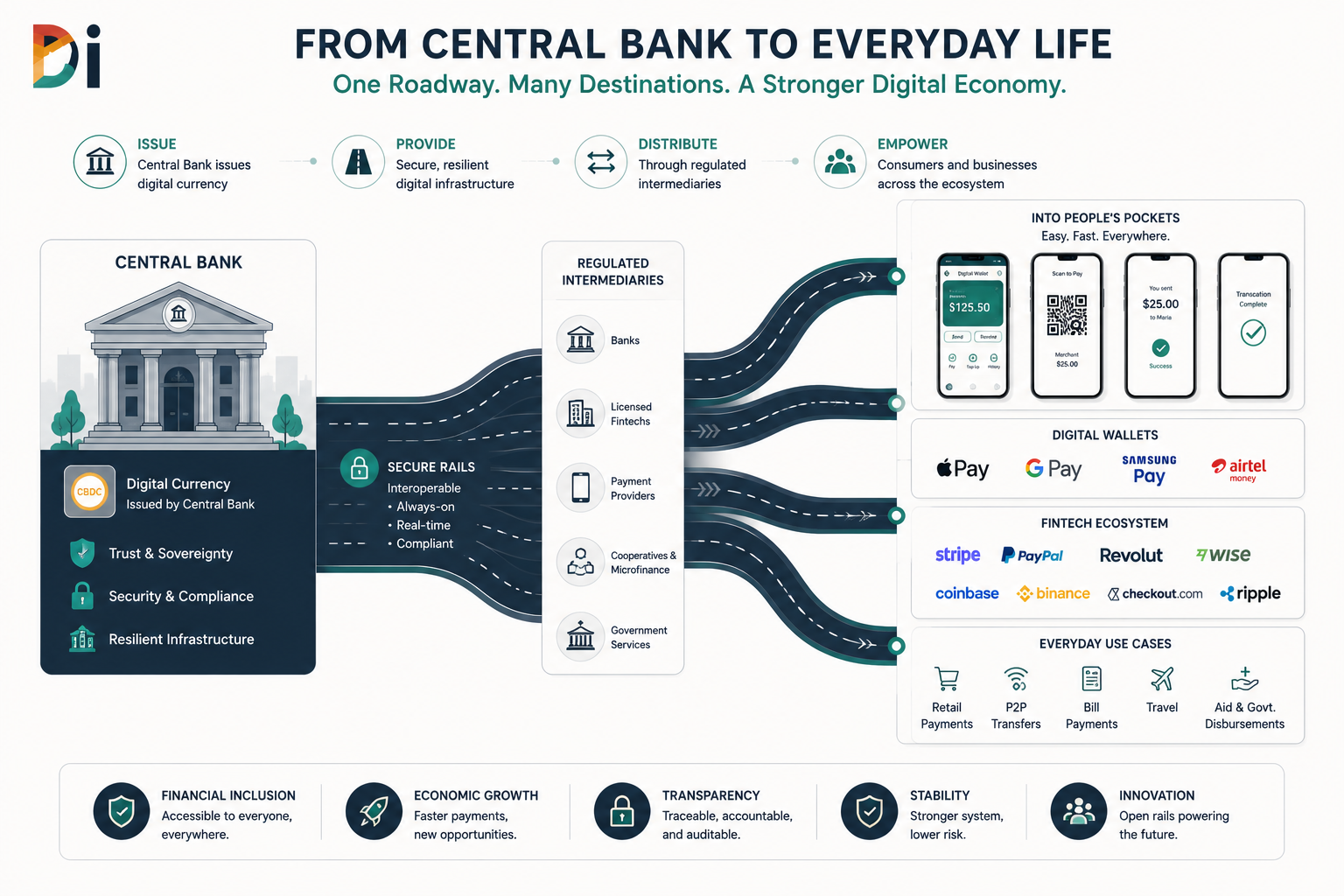

تخيل أن الحكومة قررت بناء شبكة كهرباء وطنية بمواصفات موحدة. أي شركة تستطيع تصميم غسالة أو ثلاجة أو مصباح، طالما أن الجهاز يتوافق مع الجهد والتردد المعياريين. بهذه الطريقة، لا تحتاج كل شركة إلى بناء محطة توليد خاصة بها، ويصبح الابتكار أرخص وأسرع. خارطة طريق المدفوعات الرقمية تؤدي الوظيفة نفسها تماما، لكن على مستوى تبادل الأموال.

البنك المركزي يحدد البروتوكولات الأساسية: كيف تتم المصادقة على الهوية، كيف يتنقل الريال أو الدينار من محفظة إلى أخرى في جزء من الثانية، وكيف تُقرأ رموز الاستجابة السريعة عبر التطبيقات المختلفة. هذه الطبقة الأساسية لا يملكها مصرف بعينه، بل تكون بنية تحتية محايدة. بعد ذلك، تستطيع أي شركة تقنية مالية بناء تطبيق دفع، أو بوابة تاجر، أو خدمة إقراض فوري فوق هذه البنية دون أن تتفاوض مع كل بنك على حدة. ما يحدث في ترينيداد وتوباغو في 2026 مثال حي، حيث يبني مصرفها المركزي مسارا رقميا يربط المحافظ الإلكترونية والتجار والبنوك في نسيج واحد، وفق ما أوردت صحيفة ترينيداد إكسبرس.

الخطوة الأولى في أي خارطة تكون عادة ربط نظام التسوية الفورية بين البنوك. الخطوة الثانية: إصدار معيار موحد لرمز الاستجابة السريعة. الخطوة الثالثة: فتح النظام أمام شركات التكنولوجيا المالية غير المصرفية. كل خطوة تخفض حاجز الدخول وتزيد التنافس، وهذا هو سر التسارع.

ما الذي يجعل هذه الخارطة مختلفة جذريا عن أنظمة الدفع التقليدية؟

في النموذج القديم، كان كل بنك يبني حديقته المسورة. حامل بطاقة بنك “أ” لا يستطيع الدفع بسهولة لتاجر يستخدم بوابة بنك “ب” إلا عبر وسيط مكلف يقتطع عمولة. أما الخارطة التي يرسمها البنك المركزي فتجعل الحديقة ملكا عاما، بقواعد واضحة تنطبق على الجميع. هذا التحول ليس تقنيا فحسب، بل فلسفيا: المال الرقمي يصبح أشبه بالماء أو الكهرباء، منفعة عامة تتدفق عبر قنوات قياسية.

الأثر المباشر أن التاجر الصغير لم يعد مضطرا لدفع عمولات باهظة مقابل قبول المدفوعات الرقمية. والشركة الناشئة في حي سكني تستطيع إطلاق خدمة اشتراك أو تقسيط خلال أسابيع، لا أشهر. هكذا خرجت تطبيقات المحافظ في المغرب من العدم إلى 3.9 مليار درهم في حجم المعاملات (2025)، بعد أن فتح البنك المركزي البنية التحتية للدفع عبر الهاتف النقال. يمكنك قراءة التحليل الكامل لهذه القفزة في مقالنا وراء قفزة المدفوعات المتنقلة في المغرب.

أين نرى تطبيقات هذه الخرائط على أرض الواقع اليوم؟

النماذج لم تعد نظرية. في 2026، نلمس النتائج عبر عدة أسواق مختلفة تماما في طبيعتها:

ترينيداد وتوباغو: أطلق البنك المركزي خارطة طريق طموحة تربط البنية التحتية الوطنية بالمحافظ الرقمية، بهدف تحويل الدولة الجزرية إلى مختبر حي للتكنولوجيا المالية في الكاريبي.

الولايات المتحدة: في يوليو 2026، أصدر البيت الأبيض أمرا تنفيذيا لتحفيز الابتكار في أنظمة الدفع، ما يعكس قناعة بأن البنية التحتية الرقمية العامة لم تعد ترفا بل ضرورة تنافسية.

جنوب أفريقيا: في اقتصاد البلدات (الكاسي)، حلّت المدفوعات الرقمية محل النقد بسرعة، بعد أن وفّرت البنوك المركزية الإقليمية شبكات تسوية فورية خفّضت تكلفة التحويلات الصغيرة إلى ما دون 1%.

اقتصاد الألعاب العالمي: حين تشتري عنصرا افتراضيا داخل لعبة، تمر الدفعة عبر بوابات رقمية معيارية بنيت وفق بروتوكولات مستوحاة من خرائط البنوك المركزية، مما ساهم في تضخم القطاع إلى نحو 200 مليار دولار (2024). للمزيد، اقرأ كيف غيّرت المدفوعات الرقمية والتكنولوجيا المالية اقتصاد الألعاب العالمي؟.

كأس العالم 2026: بطولات الفيفا أصبحت محفزا للشمول المالي، حيث تدفع الفعاليات الجماهيرية الحكومات المضيفة لبناء طرق دفع رقمية سريعة تشمل الجميع، بما فيها رموز المشجعين (Fan Tokens) المرتبطة بالفرق.

ما أبرز العقبات التي تواجه تنفيذ هذه الخرائط؟

رغم الحماسة، لا تزال الفجوة بين المخطط والحقيقة واسعة. كثير من البنوك المركزية تعاني من أنظمة تقادمت عقودا، واستبدالها ببنية رقمية موحدة يستغرق سنوات. عامل آخر هو التنسيق بين الجهات التنظيمية: فتح المدفوعات أمام لاعبين غير مصرفيين يثير أسئلة معقدة عن مكافحة غسل الأموال وحماية المستهلك. هناك أيضا القلق من أن يتحول البنك المركزي نفسه إلى حارس بوابة جديد بدل أن يكون ميسّرا محايدا، خصوصا لو ربط الخارطة بعملة رقمية يصدرها هو وحده.

أكبر وهم يتعلق بهذه الخرائط هو اعتبارها مجرد تقارير استراتيجية. الحقيقة أنها تعيد توزيع قواعد اللعبة، فهي تحدد من يمتلك البنية التحتية، ومن يدفع التكاليف، ومن يجمع البيانات. إنها صراع نفوذ يرتدي ثوب التقنية.

التحدي الآخر أن الخارطة الناجحة في سنغافورة أو السويد قد لا تصلح في سوق يهيمن عليه النقد، حيث لا يثق السكان بعد في الخدمات الرقمية. هنا تبرز أهمية بناء الخارطة بالتوازي مع برامج التوعية، وإلا تحولت إلى جسر لا يعبره أحد.

ما الذي يعنيه هذا لك؟

إذا كنت صاحب متجر إلكتروني، فانتبه إلى الطريقة التي يبني بها البنك المركزي في بلدك أنظمة التسوية الفورية. وجود معيار مفتوح يعني أنك تستطيع دمج بوابة دفع بتكلفة أقل، وربما دون عقد حصري مع بنك واحد. المستثمر، من جانبه، يرى في الخارطة دليلا مبكرا على القطاعات التي ستنمو أولا: حين يعلن البنك المركزي فتح واجهات برمجة التطبيقات للمحافظ، توقع موجة شركات تدير الاشتراكات والمدفوعات المتكررة. المستهلك العادي سيلمس الفرق عبر تضاعف خيارات الدفع المتاحة في هاتفه، وانخفاض الرسوم الخفية. معرفة هذه الآلية تمنحك قدرة على قراءة القرارات التنظيمية كخريطة أرباح، لا كنشرة أخبار مملة. انظر إلى استراتيجية تجارتك الإلكترونية كاملة في لماذا لم يعد ‘البيع على الإنترنت‘ كافياً؟.

عندما تسمع في المستقبل أن البنك المركزي يعتزم تحديث نظام التسوية الفورية أو توحيد رمز الاستجابة السريعة، فاعتبر ذلك إشارة إلى أن موجة جديدة من الابتكار المالي على وشك القدوم، تماما كما سبق أن مهّدت شبكات الكهرباء لاختراع أجهزة لم تكن في الحسبان.