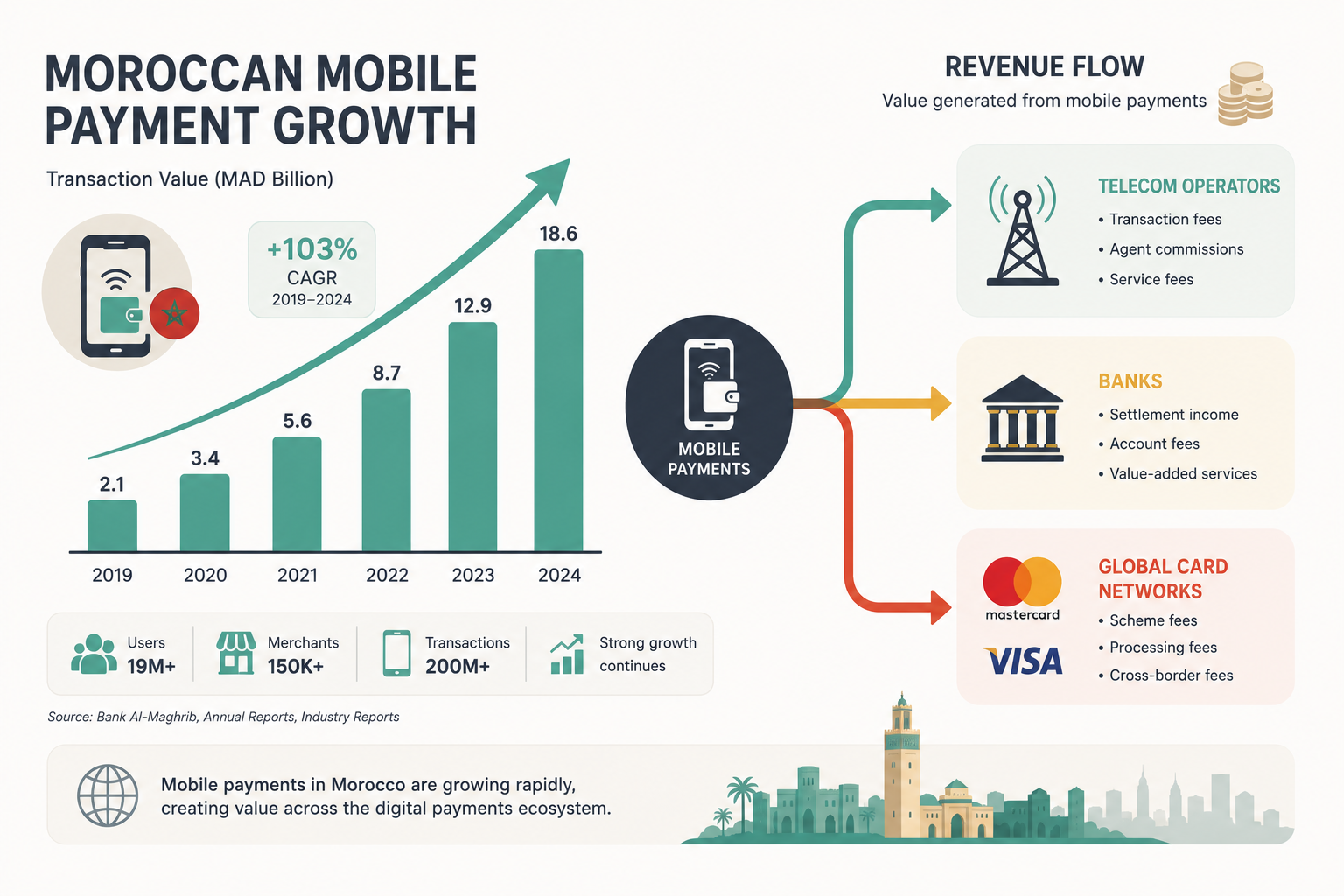

3.9 مليار درهم قيمة معاملات الدفع عبر الهاتف المحمول في المغرب، وهو رقم تضاعف خلال عام واحد وفقاً لما نقلته مصادر محلية. لكن القفزة الرقمية هنا تحمل معها سؤالاً لا يتعلق بالسرعة، بل بالتوزيع الحقيقي لهذه التدفقات الجديدة. فالتضاعف من قاعدة منخفضة لا يروي قصة تحول اقتصادي عميق، بل قد يكون انعكاساً لاستراتيجيات إحلال رقمي أكثر منها استراتيجيات شمول.

لماذا تضاعفت المدفوعات عبر الهاتف المحمول في المغرب الآن؟

عاملان رئيسيان يتقاطعان خلف هذا النمو السريع. الأول هيكلي يتمثل في تحسن البنية التحتية لشبكات الاتصالات وارتفاع انتشار الهواتف الذكية إلى مستويات قياسية (أكثر من 130% اختراق للهاتف المحمول عام 2024، وإن كان 70% منها فقط هواتف ذكية آنذاك). الثاني ظرفي مرتبط بموجة عالمية من التسارع الرقمي يغذيها اتجاهان: انفتاح المصرفية المفتوحة عالمياً (Open Banking) الذي يدفع البنوك وشركات التكنولوجيا المالية إلى فتح قنوات دفع جديدة، وزخم كأس العالم 2026 الذي يحفز اعتماد الرموز المشجعة (Fan Tokens) والمدفوعات اللاتلامسية بين الجماهير الدولية.

توسع محافظ الاتصالات: شركات مثل Maroc Telecom وOrange وInwi حولت ملايين خطوط الهاتف إلى محافظ رقمية جاهزة للدفع، مما خلق قاعدة مستخدمين فورية دون تكلفة اكتساب عالية.

انخفاض تكاليف أجهزة نقاط البيع المتنقلة (mPOS) ودخول شركات ناشئة محلية في حلول الدفع للتجار الصغار، بدعم من صناديق رأس المال الجريء.

دفعة تنظيمية من بنك المغرب لتشجيع المدفوعات الرقمية عبر تخفيض سقف التحويلات بين الأفراد ورفع القيود عن شركات التكنولوجيا المالية.

التحول القسري خلال الجائحة (2020-2021) خلق عادة استخدام، ويبدو أن هذه العادة تجد الآن امتداداً لها في بيئة أكثر نضجاً.

من المستفيد الحقيقي من طفرة المدفوعات الرقمية في المغرب؟

السطحية تقول إن الاقتصاد الوطني هو المستفيد الأكبر عبر تقليل الكلفة والتهرب الضريبي. لكن تحليل توزيع القيمة يروي حكاية مختلفة. شركات الاتصالات الثلاث تجني رسوماً على كل معاملة وتحول قاعدة عملائها إلى محفظة بيانات تدر إعلانات وخدمات مالية إضافية. شبكات الدفع الدولية (فيزا وماستركارد) تحصل على عمولات تحويل العملة والتسوية مع كل دفعة عابرة للحدود، وخصوصاً مع تزايد المعاملات السياحية المرتبطة بأحداث عالمية. البنوك الكبرى تستفيد من تراجع كلفة التعامل النقدي وتركز على بيع قروض صغيرة فورية بناءً على تاريخ المعاملات الرقمية.

التحول الرقمي لا يعني بالضرورة شمولاً مالياً إذا كان يقتصر على نقل المعاملات من النقد إلى منصات مشغلي الاتصالات الذين يسيطرون على البيانات والرسوم، بينما تبقى شريحة غير المتعاملين بنكياً خارج المنظومة كما كانت.

أما الخاسرون فهم التجار في القطاع غير الرسمي الذين يدفعون الآن ما بين 1.5% و3% من كل معاملة رقمية مقابل الصفر الذي كانوا يدفعونه نقداً، دون أن يحصلوا بالضرورة على زيادة متناسبة في المبيعات. والشركات الناشئة المحلية التي لا تملك قنوات التوزيع ولا قواعد البيانات التي تمتلكها شركات الاتصالات والعملاقة الدولية، تجد نفسها مضطرة للاندماج أو الاندثار.

كيف يمكن أن تخدعنا أرقام النمو الإجمالي؟

قياس النجاح بالرقم الإجمالي (3.9 مليار درهم) وحده خطوة مضللة. فالمدفوعات الرقمية قد تتحول إلى مجرد قناة جديدة لتدفق الأموال نفسها التي كانت تتحرك نقداً بين الأشخاص والتجار. دون نمو مكافئ في عدد المستخدمين الجدد فعلاً الناتج المحلي الإجمالي يخفي جوهر الاقتصاد الرقمي ولا يلتقط القيمة الحقيقية. المؤشر الذي يجب مراقبته هو إن كان كل درهم رقمي يضيف متعاملاً جديداً إلى المنظومة البنكية، أم أنه مجرد استبدال قناة دفع بأخرى مع الرسوم نفسها. بيانات البنك الدولي لعام 2021 تشير إلى أن نسبة الشمول المالي في المغرب لم تتجاوز 44%، مما يعني أن أكثر من نصف السكان خارج التغطية. إذا كان النمو الأخير مقتصراً على تضخيم قيمة معاملات الـ44% الموجودين أصلاً، فإن الاحتفاء بالرقم الجديد يشبه قياس حرارة المريض بمقياس موضوع على المدفأة.

ما الذي يتغير في المشهد التنافسي خلال 6 أشهر؟

في النصف الثاني من 2026، ستتجه الأنظار إلى ثلاثة متغيرات تحدد مسار السوق. الأول هو دخول منصات أجنبية بقوة أكبر بعد أن حصلت شركة TotalPay الهندية على ترخيص الهيئة السعودية للنقد (ساما) مؤخراً، مما ينذر بتوسع إقليمي قد يصل المغرب. الثاني هو مسار تنظيم المصرفية المفتوحة، فإذا ألزمت الجهات التنظيمية شركات الاتصالات بفتح واجهات برمجية (APIs) للغير، قد تزدهر حلول دفع مستقلة. أما إذا بقيت البيانات حكراً على المتعاملين الكبار، فستترسخ الاحتكارات. الثالث هو تطور سلوك المستهلك بعد كأس العالم، حيث سيعتاد ملايين المشجعين على أدوات مثل Fan Tokens التي تدمج الدفع مع الولاء الرقمي، وهو ما يغير توقعاتهم من أي محفظة رقمية كما حدث في اقتصاد الألعاب العالمي.

الخلاصة أن الـ3.9 مليار درهم ليست مجرد نجاح يستحق التصفيق، بل اختبار لتوازن القوى بين من يملكون البنية التحتية للبيانات ومن يحتاجون إليها. الإشارة التي ستؤكد صحة هذا التحليل هي صدور تقرير بنك المغرب الفصلي القادم: إذا أظهر ارتفاعاً متواضعاً في عدد المتعاملين الجدد بالخدمات المالية الرقمية مقابل استمرار تضخم قيمة المعاملات، سيكون ذلك دليلاً على أن القفزة كانت في معظمها نقلة نقدية قديمة إلى قميص رقمي جديد.