تخيل أنك تستطيع تحويل الأموال إلى بائع خضار على قارعة الطريق في قرية نائية بذات السرعة والأمان اللذين تحول بهما الأموال إلى شركة مدرجة في البورصة. هذا ليس خيالاً مستقبلياً، بل ما يحدث كل ثانية في الهند. الرقم الذي أذهل المحللين ليس فقط 131 مليار معاملة عبر نظام UPI في عام 2024، بل أن 80% من هذه المعاملات كانت بين أفراد وتجار صغار، وليس بين شركات كبرى. بنهاية هذا المقال، ستفهم كيف تمكنت الهند من هندسة هذا التحول عبر تداخل نادر بين الإرادة التنظيمية والبنية التقنية، وليس عبر وعود السوق وحدها.

ما هو الإطار القانوني الذي يحكم المدفوعات الرقمية والتكنولوجيا المالية في الهند؟

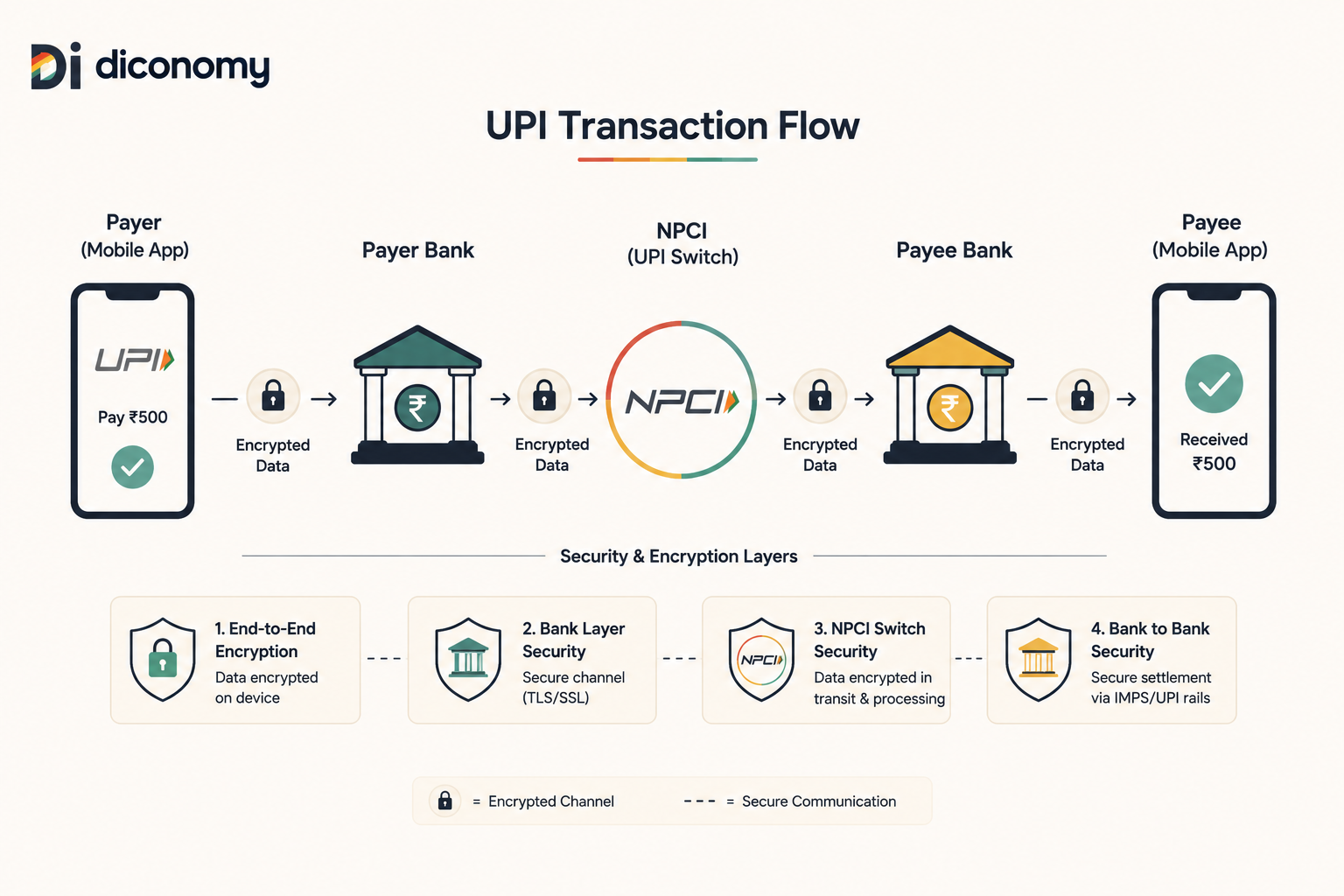

لفهم القوانين، عليك أولاً أن تتخيل نظام المدفوعات الرقمي كشبكة طرق سريعة. السيارات هي الأموال المتدفقة بين الحسابات. أبراج المراقبة وكاميرات السرعة هي أدوات الامتثال وكشف الاحتيال. والمفاجأة أن المهندس الحقيقي لهذه الطرق ليس شركة خاصة، بل كيان أنشأه البنك المركزي بالتعاون مع البنوك الكبرى: شركة المدفوعات الوطنية الهندية (NPCI). هنا تبدأ القصة من عمودين قانونيين رئيسيين. العمود الأول هو قانون أنظمة الدفع والتسوية (Payment and Settlement Systems Act) لعام 2007، الذي منح بنك الاحتياطي الهندي (RBI) سلطة ترخيص وتنظيم أي نظام دفع في البلاد. قبل هذا القانون، كانت التحويلات الإلكترونية تعمل في مساحة رمادية؛ بعده، أصبح من غير القانوني تشغيل آلية دفع دون إذن صريح. العمود الثاني هو التوجيهات التنظيمية التفصيلية التي يصدرها البنك المركزي باستمرار، وتغطي كل شيء: متطلبات اعرف عميلك (KYC)، وسائل الدفع مسبقة الدفع (PPI)، وقواعد تخزين بيانات العملاء. هذه التوجيهات هي التي سمحت لاحقاً بولادة UPI عام 2016، كممر رقمي سريع فوق الطرق المصرفية القديمة. البنك المركزي لم يطلق UPI بنفسه، لكنه هيأ المسار القانوني الذي يمكّن NPCI من بنائه وتشغيله نيابة عن البنوك، وألزم الجميع بمعايير فنية موحدة تجعل التطبيقات المنافسة تتحدث لغة واحدة.

كيف حوّل نظام UPI فكرة الدفع الفوري من حلم بنكي إلى منفعة عامة؟

العبقرية ليست في التكنولوجيا وحدها، بل في أنها جعلت رقم الهاتف أو المعرف الافتراضي (VPA) بديلاً عن رقم الحساب المصرفي المكون من 15 خانة. عندما تدفع لمتجر صغير، أنت لا تدخل بيانات بطاقتك، بل تطلب فقط معرفه مثل dukkan@upi. النظام يسحب المبلغ مباشرة من حسابك إلى حسابه، دون أن يمر بمحفظة وسيطة تحتاج شحنًا. هذا هو الفرق الجوهري بين UPI والمحافظ المغلقة: الأموال تبقى في البنك، مما أزال عبء إدارة السيولة عن التاجر، وألغى الحاجة إلى رسوم تحميل المحفظة. حسب بيانات شركة المدفوعات الوطنية، شكلت مدفوعات UPI في 2024 نحو 80% من إجمالي معاملات التجزئة الرقمية. وقد ساعد على هذا الانتشار أن الحكومة الهندية ألغت رسوم التاجر (MDR) على معاملات UPI الصغيرة، مما جعل قبول المدفوعات الرقمية مجانياً للتاجر. لكن السؤال الحقيقي: لماذا لم تظهر فوضى تنظيمية مع هذا النمو الهائل؟ الجواب أن بنك الاحتياطي الهندي كان يتدخل بشكل استباقي. كل لاعب جديد، سواء كان Google Pay أو PhonePe أو Paytm، يخضع لنفس نطاق التدقيق. وقد تعلمت السوق درساً قاسياً في 2022 عندما قيد البنك المركزي أنشطة Paytm Payments Bank بسبب ثغرات امتثال، مؤكداً أن الرخصة ليست درعاً أبدياً. هذا النموذج جعل UPI منفعة عامة، لا منتجاً تجارياً. وكما تخطط البنوك المركزية الأخرى للاستفادة من هذا النموذج، يمكنك الاطلاع على تحليل معمق حول كيف تخطط البنوك المركزية لدفع نمو التكنولوجيا المالية عبر المدفوعات الرقمية.

كيف تختلف قوانين حماية البيانات المالية في الهند عن غيرها من دول العالم؟

هنا المفترق. بينما ركزت أوروبا على الحقوق الفردية المطلقة في لائحة GDPR، انحازت الهند إلى نموذج براغماتي صريح. قانون حماية البيانات الشخصية الرقمية (DPDP) لعام 2023 يمنح الفرد حق الرقابة على بياناته، لكنه في ذات اللحظة يمنح الحكومة استثناءات واسعة لأسباب "السيادة والنظام العام". في القطاع المالي تحديداً، أصدر البنك المركزي تعميماً شهيراً في أبريل 2018 يجبر جميع مشغلي أنظمة الدفع على تخزين بيانات المعاملات حصراً داخل خوادم في الهند. هذا التوجيه، الذي قاومته شركات عالمية مثل Visa وMastercard، حول الهند إلى جزيرة بيانات مالية. النتيجة: أي شركة تكنولوجيا مالية تريد العمل في الهند لا تستطيع ببساطة الاعتماد على سحابة عالمية لتخزين تاريخ معاملاتك، بل يجب أن تبني بنية تحتية محلية. هذا يرفع تكلفة الدخول للسوق، لكنه في المقابل خلق طبقة قضائية جديدة: بياناتك المالية أقرب إلى مكاتب القضاة والمنظمين المحليين، مما يعجل التقاضي إذا حدث خرق. الخلل الذي لم يُعالج بعد هو أن القانون لا يعطي الفرد الحق الكامل في نقل بياناته من مزود لآخر بطريقة آلية، مما يبقي شيئاً من الاحتكار الواقعي لبيانات المستخدمين عند التطبيقات الكبرى.

الهند لم تنجح في المدفوعات الرقمية لأن قوانينها الأكثر صرامة، بل لأنها بنت المسار التقني العام أولاً، ثم لفته بغلاف قانوني يمنح الجميع الثقة في أن المركبة لن تتعطل في منتصف الطريق. — مقولة متداولة بين مستشاري التكنولوجيا المالية في مومباي.

ما التحديات القانونية التي تكبح جماح الشركات الناشئة في قطاع التكنولوجيا المالية الهندي اليوم؟

التحدي الأكبر ليس في كتابة الكود، بل في فك رموز نشرات البنك المركزي. بنك الاحتياطي الهندي يصدر "إرشادات" بعضها غير ملزم قانوناً، لكنه يعاملها كفرض. مثلاً، عندما منع البنك المركزي المؤسسات غير المصرفية من منح خطوط ائتمان عبر المحافظ الرقمية عام 2021، تجمدت نماذج أعمال كاملة بين ليلة وضحاها. تراجع البنك لاحقاً جزئياً في 2022، لكن الشركات الناشئة فقدت أشهراً من الترقب. أضف إلى ذلك الارتباك حول تنظيم العملات المشفرة، حيث تفرض الحكومة ضريبة 30% على أرباح الأصول الرقمية الافتراضية منذ 2022 دون أن تمنحها وضعاً قانونياً واضحاً، مما ترك المحاكم تغرق في قضايا دستورية حول شرعية هذا التناقض. ثم هناك معضلة اعرف عميلك (KYC): اللوائح تتطلب التحقق عبر وثائق مادية أو البيومترية (Aadhaar)، لكن المحكمة العليا قيدت استخدام قاعدة البيانات البيومترية من قبل القطاع الخاص في حكم تاريخي عام 2018، مما أجبر المنصات على ابتكار عمليات هجينة مكلفة. هذا المشهد القانوني الديناميكي يجعل كل جولة تمويل محفوفة بشرط الامتثال الذي قد ينقلب فجأة. لذا إذا كنت تفكر في بناء منصة رقمية حديثة متوافقة منذ البداية، فقد يكون من الضروري الاطلاع على أدوات الإطلاق السريع التي تضمن لك أساساً تقنياً مرناً، مثل تلك الموضحة في كيف تطلق موقع التجارة الإلكترونية الخاص بك بأدوات SEO وحماية مدمجة في 24 ساعة.

ما الذي يعنيه هذا النموذج لرواد الأعمال والمستهلكين خارج الهند؟

أولاً، لم تعد الهند استثناء. البرازيل والمملكة العربية السعودية بدأتا نسخ فكرة "المسار العام + التطبيقات المتعددة" في أنظمة دفعها. ثانياً، بالنسبة لرائد الأعمال في أي سوق ناشئة، المغزى أن التنظيم ليس عدواً إذا شاركت في صياغته مبكراً. الشركات التي نجت من تشديدات RBI هي تلك التي عاملت الامتثال كطبقة تصميم أساسية لا كقسم قانوني مستقل. ثالثاً، على مستوى المستهلك، الراحة لها ثمن خصوصية لا يزال غامضاً. البيانات المالية ليست مجرد أرصدة؛ إنها خريطة كاملة لحياتك اليومية. في ظل استثناءات الحكومة الهندية الواسعة، قد تجد أن نمط شرائك للخبز يُستخدم في تحليل ائتماني لا تعلم عنه شيئاً. الإجراء العملي الوحيد اليوم هو أن تسأل تطبيق الدفع الذي تستخدمه سؤالاً محدداً: أين تُخزن بياناتي، وهل تُشارك مع أي جهة غير مصرفي لأغراض تحسين الخدمة؟ إن تلعثموا في الإجابة، فتلك علامة على أن الإطار القانوني لم يصل بعد إلى مرحلة النضج العملي الكامل.

ستكون العلامة الفارقة لنضوج هذا النظام ليس في مزيد من مليارات المعاملات، بل حين تنجح الهند في وصل نظام UPI بشبكات دفع خليجية وأفريقية لتصبح العملة الرقمية الجديدة للتحويلات العمالية، وعندها فقط سنعرف أن القوانين صمدت حقاً في مواجهة الحدود.